时间:2020.07.03

时间:2020.07.03 责任编辑:姚子怀

责任编辑:姚子怀 浏览:2724

浏览:2724

日本零售业从7月1日起对塑料购物袋收费,收费标准由各商家在有关法规基础上自行制定。政府希望通过此举抑制对塑料袋的过度使用。

——环球时报今日消息

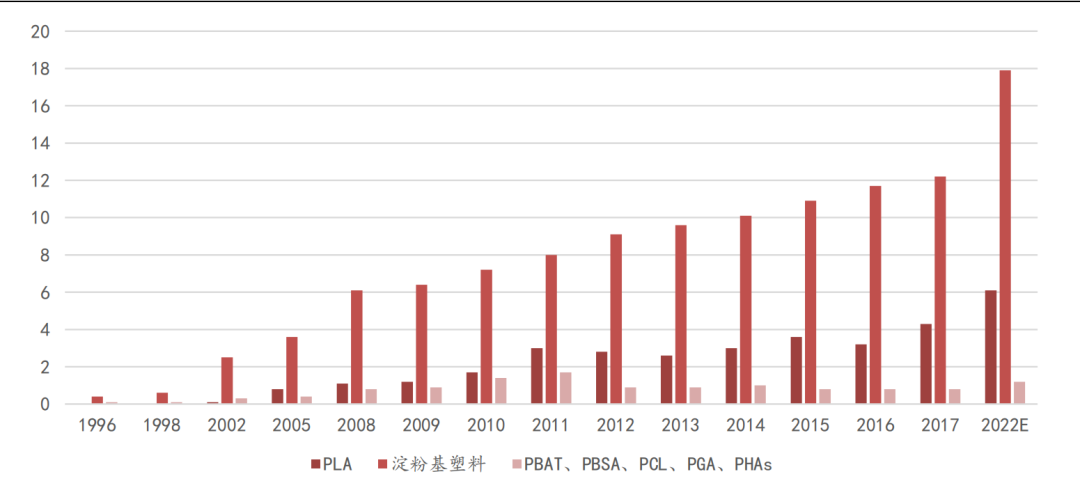

可降解塑料中 PLA、PBAT 的生产较为成熟,且总产能占比居于前列;PHA 的性能优异,随着成本下降,未来有望从医疗高端领域拓展至包装、农膜等更大的市场。这三种可降解塑料或将成为替代传统塑料的主力。

主要可降解塑料介绍

PLA

PLA 是最常见的可降解塑料之一,是以乳酸为主要原料聚合得到的聚合物。 PLA 生产过程无污染,而且产品可以生物降解,使用后的 PLA 可以通过堆肥,在温度高于 55℃或富氧和微生物作用下降解为二氧化碳和水,实现在自然界中的物质循环,不会对环境产生影响。

目前聚乳酸的生产主要采用丙交酯开环聚合工艺将乳酸先脱水生成低聚物,然后解聚生成丙交酯,再开环聚合制得聚乳酸。

PLA 还具有可靠的生物安全性、生物可降解性、良好的力学性能和易加工性,广泛用于包装、纺织行业、农用地膜和生物医用高分子等行业。PLA 的缺点是降解条件相对苛刻。但由于PLA 在生物降解塑料中具有相对较低的成本,PLA 的消费量居于前列。

PLA生产流程

PBS

PBS 是由丁二酸和 1,4-丁二醇经缩合聚合而成,原料来源为石油或生物资源发酵。PBS 易被自然界的多种微生物或酶最终分解为二氧化碳和水,具有良好的 生物相容性和生物可吸收性,良好的耐热性能。PBS 可以用包装薄膜、餐具、发泡包材、日用品瓶、药品瓶、农用薄膜、农药及化肥缓释材料等领域。由于我国丁二酸原料有限,PBS 的衍生物 PBAT 和 PBSA 顺应而生,其与 PBS 的性能基本相似,但加工性能不及 PBS。 PBS生产流程

PBAT

PBAT 属于热塑性可降解塑料,一般以脂肪族酸、丁二醇为原料,经石化途径或生物发酵途径生产,既有较好的延展性和断裂伸长率,也有较好的耐热性和冲击性能。由于 PBAT 的成膜性能良好,易于吹膜,广泛用于一次性包装膜及农膜领域。此外,PBAT 还具有优良的生物降解性,是可降解塑料研究中非常活跃和市场应用最好降解材料之一。 PHA PHAs类可降解塑料有聚羟基脂肪酸酯(PHA)、聚3-羟基丁酸酯(PHB)、 3-羟基丁酸酯和 3-羟基戊酸酯的共聚物(PHBV)以及 3-羟基丁酸酯和 3-羟基己酸酯的共聚物(PHBH)。 PHAs 类可降解塑料是细菌在生长条件不平衡时的产物。在众多可降解塑料中,PHA 的降解方式是最特别的,使用完后 PHA 可以在生物体内完全降解成β-羟基丁酸、二氧化碳和水。 PHAs 类可降解塑料热变形温度高、具有良好的生物相容性,但加工温度范围窄、热稳定性差、脆性大、生产质量不 稳定,可用于一次性用品、医疗器械手术服、包装袋和堆肥袋、医用缝线、修复 装置、绷带、骨科针、防粘连膜及支架等领域。 PHA生产流程

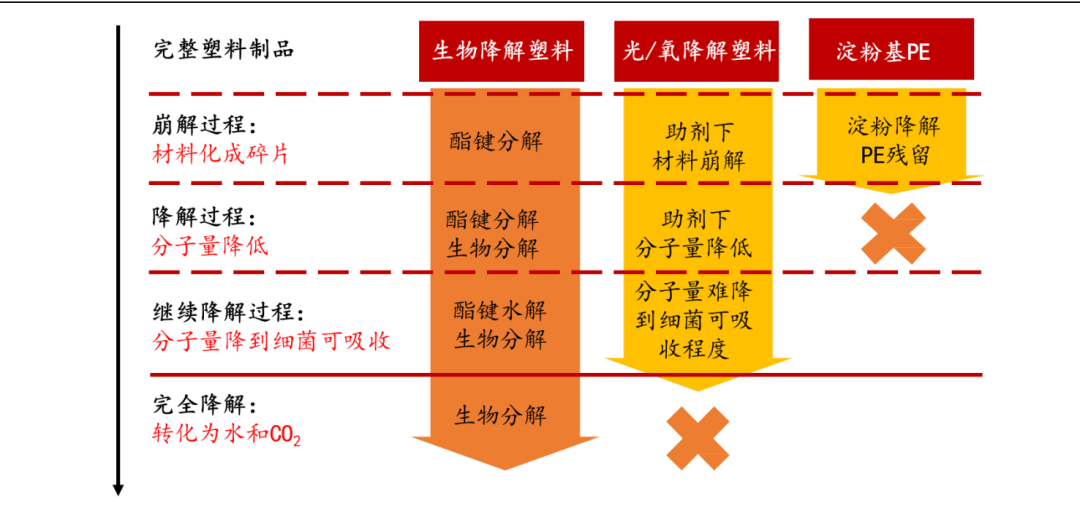

除 PLA、PBAT 和 PHA 外,在西欧使用量最大的是淀粉基塑料(又称淀粉化合物或淀粉混合物) 。

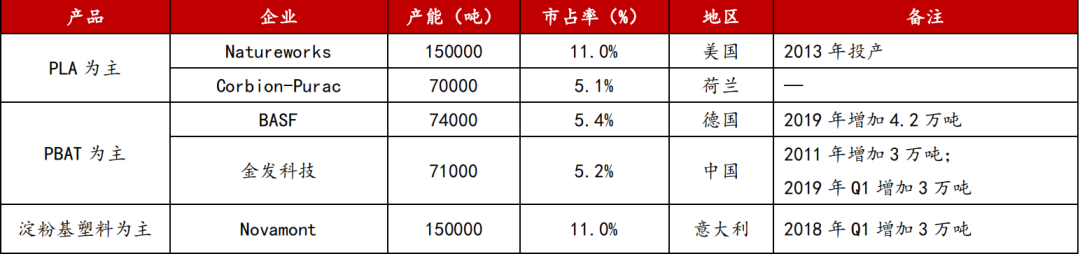

淀粉基塑料是改性淀粉与可降解聚酯(如 PLA/PBAT/PBS/PHA 等)的共混物,可完全生物降解,可堆肥,对环境无污染。淀粉基塑料虽然价格便宜,但使用寿命、机械性能以及印刷性能都较差。 多种可降解塑料共同主导全球可降解塑料市场。据网上数据,2019 年淀粉基塑料产能约为 44.94 万吨,占全球可降解塑料产能的 38.4%,PLA、PBAT 分别占 25.0% 和 24.1%,位居二、三位。不同地区的可降解塑料的结构也有所不同。 在主要的消费地区中,西欧以淀粉基塑料为主;北美和亚洲、大洋洲则以 PLA 为主。 西欧是淀粉基塑料用量最大的地区,主要因为其发展可降解塑料较早,起初并未发现淀粉基塑料降解残留和不能完全分子化降解的问题。美国作为紧随其后发展可降解塑料的国家,对淀粉基塑料的用量减少很多。

2019 年全球不同种类可降解塑料产能分布

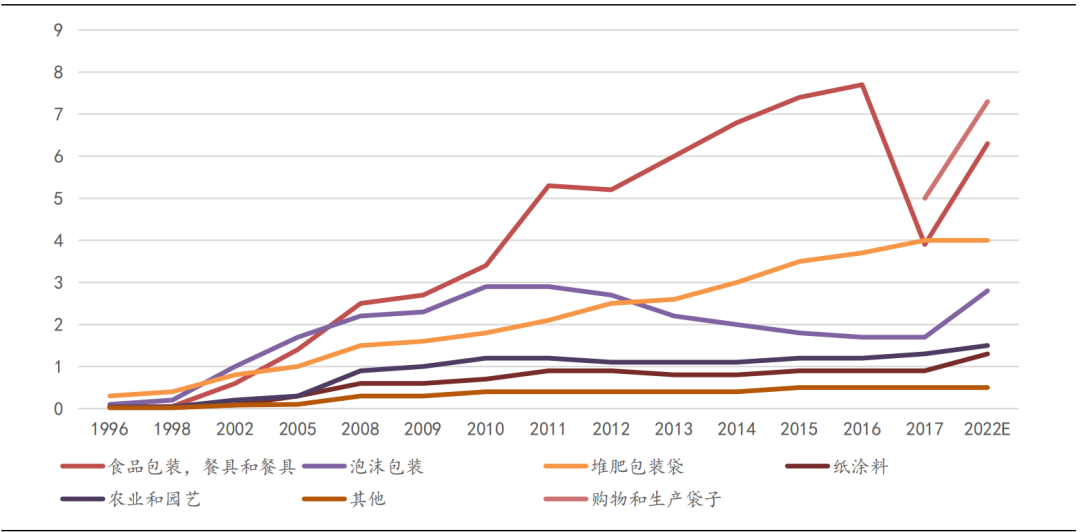

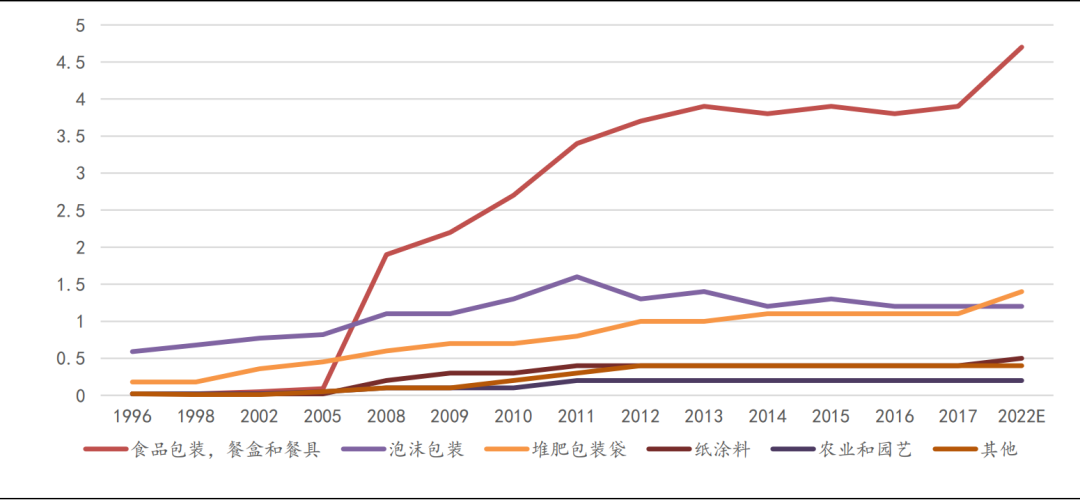

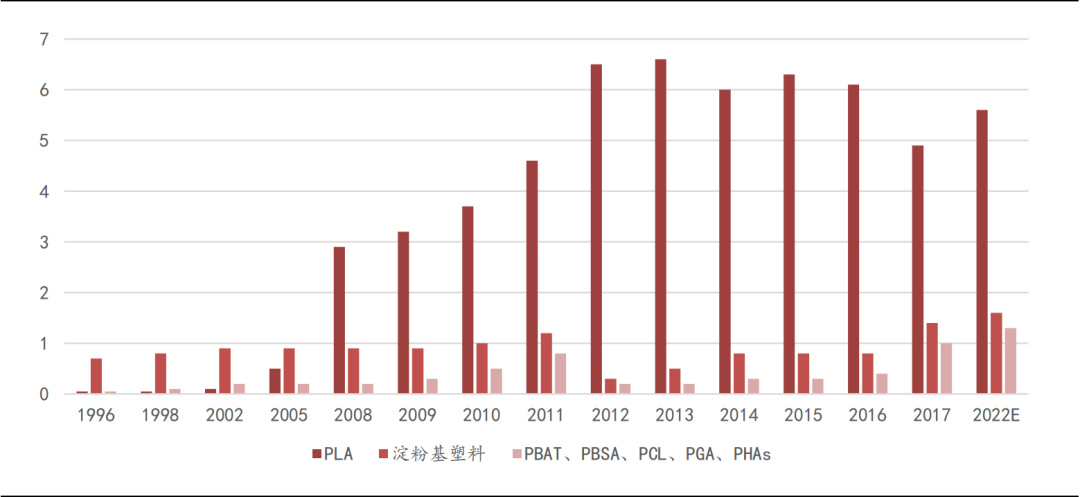

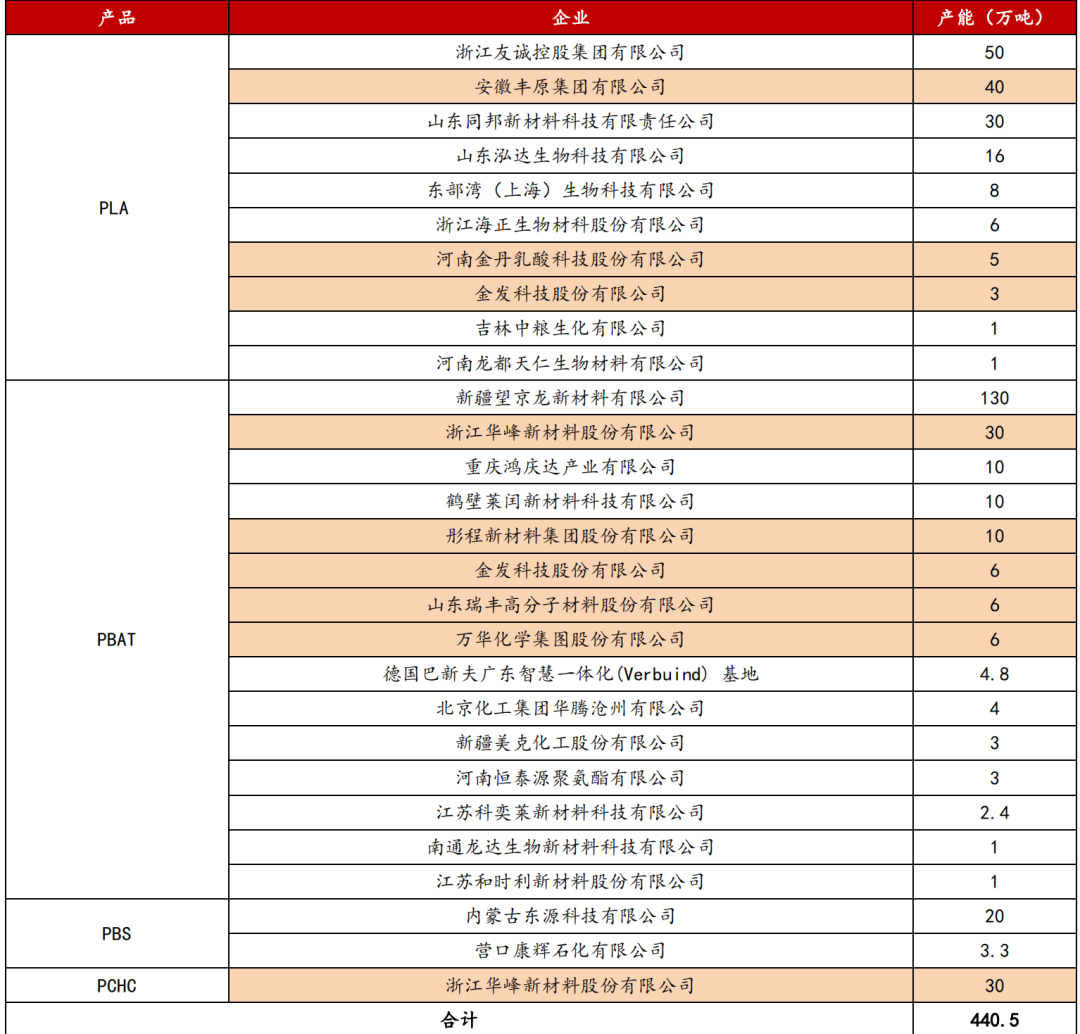

PLA、PBAT、PHA 是可降解材料未来的主要发展方向。 PLA 和 PBAT 的市场占比较大,是目前可降解材料替代传统塑料的主要产品,主要因为这两种材料有较好的力学性能以及相对其他降解材料更低的价格和成本,替代阻力较小。可降解材料主要应用领域为包装膜和农膜等领域正是得益于 PLA 和 PBAT 对传统塑料的替代。 PHA 是最有潜力的可降解塑料之一,主要因为 PHA 具有优异的力学性能以及降解性能,可以 100%完全在生物体内进行降解。 相比 PLA 和 PBAT 而言,PHA 的降解条件是最温和的。但由于 PHA 生产成本高昂,价格超过了其他大部分可降解塑料,故在可降解塑料市场中占有率仅为 2%,暂时主要用于医疗器械等高附加值领域。随着成本的进一步降低以及高附加值应用的开发,将成为一种成本可被市场接受的多应用领域生物材料。 2017 年世界可降解塑料消费量分布(万吨) 对于可降解塑料的适用领域而言,性能不是瓶颈,成本是制约可降解塑料市场化替代传统塑料的主要因素。 除了淀粉基塑料外,其他可降解塑料的平均售价均为传统塑料的 1.5~4 倍。这主要是因为可降解塑料的生产工艺上更加复杂,需要使用昂贵的天然生物分子进行聚合,无形地拉高生产成本。 经过 2020 到 2025 年政策驱动的快速成长期,我国可降解塑料市场或将进入成熟期。 1996-2022 年西欧可降解塑料应用领域变化及预测(万吨) 1996-2022 年北美可降解塑料应用领域变化及预测(万吨) 从可降解塑料的应用领域发展历程可以看出,无论是西欧还是北美,可降解塑料的需求增长较快的行业都主要是食品包装、餐盒餐具和堆肥包装袋等包装行业,以及堆肥包装袋等农业行业,可降解塑料替代占比平均增速分别达到了 12.8%和 10.6%。而在其他行业,西欧和北美的可降解塑料需求量基本保持不变。 2019 年全球可降解塑料规模化产能 全球可降解塑料企业数量较多,生产的产品种类也具有很大的差异化,市场分散度较高。 目前,全球可降解塑料总产能达到约为 136.2万吨,但单家公司的产能都较小,大部分公司的产能都不足 5 万吨。 可降解塑料全球市场集中度 CR5 为 39%,CR10 为 59%,均处于较低水平,市场分散化程度较高。此外,全球可降解塑料市场正处于成长阶段,出现供不应求的局 面。随着“禁塑令”的推行,供不应求的局面首先反映在可降解塑料的价格上。 西欧 1996-2022 年西欧可降解塑料消费量及预测(万吨) 西欧可降解塑料以淀粉基塑料为主,其次是 PLA。其他可降解塑料(包括 PBAT、PBSA、 PCL、PGA、PHA 等)的消费量一直维持在较低水平,2017 年时占比仅为 5%, 原因可能主要是因为价格较高,只能适用于高附加值领域造成的。 据 IHS Markit 预测,2017~2022 年,西欧可降解塑料消费量年平均增长率为 8%,其中淀粉基塑料年平均增长率 8%,聚乳酸消费量年平均增长率 7%,PBAT、PBSA、PCL、PGA、PHAs 消费量年平均增长率 8%。 2019 年西欧可降解塑料生产商及产能 西欧可降解塑料的生产企业数量较少,市场集中度较高。 西欧可降解塑料总产能为 46.3 万吨,全球占比 34.0%,是产能第二大的区域。西欧可降解塑料生产商的产品主要包括了淀粉基塑料、共聚多酯、PLA、 纤维素薄膜、PHA。 西欧可降解塑料市场集中度 CR5 为 88%, 市场集中度很高,规模化效应明显。其中,意大利 Novamont 公司于 1989 年创立,目前是全球最大的淀粉基塑料生产商。 北美 1996-2022 年北美可降解塑料消费量及预测(万吨) 北美可降解塑料以 PLA 为主,其次是淀粉基塑料。 北美地区的 PLA 消费量 从 1996 年到 2013 年均实现了正增长,但在 2013 年后增长陷入停滞并有所降低,到 2017 年占到降解塑料市场的 67%,预计到 2022 年将达到 5.6 万吨。 而淀粉基塑料消费量增长较为不稳定,但在 2012 年以后维持正增长,预计 2022 年将超过 1.6 万吨。其他可降解塑料(包括 PBAT、PBSA、PCL、PGA、PHA 等)的消费量 在 2012 年后将重新开始正增长,2017 年时占比达到了 14%。 据 IHS Markit 预测, 2017-22 年,北美可降解塑料消费量年平均增长率为 3%,其中聚乳酸年平均增长率 3%,淀粉基塑料消费量年平均增长率 3%,PBAT、PBSA、PCL、PGA、PHAs 消费量年平均增长率 6%。 西欧地区的产能主要以淀粉基塑料为主,北美则主要以 PLA 为主。 淀粉基塑料无法完全降解,生物降解塑料是趋势 造成这一产能布局差异的原因可能主要是因为淀粉基塑料在降解的过程中仅有淀粉得到降解,而 PE 等传统塑料颗粒仍然残留,从而影响环境。 北美的可降解塑料发展要晚于西欧,淀粉基塑料的消费量一直不高,因发现欧洲重点发展的淀粉基塑料存在缺陷,转而重点发展 PLA。 美国 2019 年美国可降解塑料生产商及产能 美国可降解塑料的生产企业数量较少,市场集中度较高。 美国是除了中国以外可降解塑料产能最大的国家。美国可降解塑料生产商生产的产品主要包括了 PLA、PHA、植物纤维素、PGA 等。美国可降解塑料市场集中度 CR2 为 91%,处于很高水平,规模化效应明显。 其中,美国 NatureWorks 是全球最大聚乳酸生产商,于 1997 年由美国陶氏化学与 Cargill(嘉吉)合作成立。NatureWorks 在 2001 年建设了世界最大的聚乳酸生产工厂,是目前全球聚乳酸年产量唯一达到 15 万吨的企业。 中国 我国可降解塑料产能远大于消费量,现有的产能利用率不高。据前瞻产业研究院数据,2018 年我国可降解塑料的产能达到了 45 万吨,而产量仅约为 13.5 万吨,整体的产能利用率仅为 30%。 2012-2019 年中国可降解塑料年产能及产量 我国可降解塑料产能目前位居世界第一,产品种类齐全,市场分散度较高,但可形成规模产能的企业并不多。 我国可降解塑料市场集中度 CR5 为 18%,CR10 为 27%,均处于较低水平,市场分散化程度高。 目前,我国可降解塑料出口为主,未来局面可能扭转。据 IHS 数据可得,2018 年我国可降解塑料净出口量为 7.2 万吨,占可降解塑料产量的 63%。 “禁塑令” 颁布前,我国可降解塑料市场规模较小、需求量较小,而西欧的需求量较大,导致我国可降解塑料主要出口到西欧市场。随着全国各地“禁塑令”的推行,我国可降解塑料净出口的局面有望改变。 我国可降解塑料产能快速扩张,各企业正在争相进入千亿可降解塑料市场。目前,我国可降解塑料产能正处于快速扩张期。 国内可降解塑料新建产能 (不完全统计,数据如有错误和遗漏,欢迎留言评论~) 可以看出,PLA 新增产能占比小,行业集中度高,竞争格局更好。 我国新建产能中,PLA 的行业集中度 CR5 为 90%,PBAT 的行业及送达 CR5 为 84%。较高的行业集中度可以减少公司之间的价格竞争,因此,小编认为,我国未来 PLA 的市场竞争格局可能相对来说更良好一些。 总结 随着2020年12月1日起,海南经济特区内正式开始“禁塑”,企业和个人违反规定的行为,将被处以批评教育、没收、罚款、吊销营业执照等不同处罚;同时,违法信息还将纳入信用信息共享平台。我们可以看出,“天”真的要变了,可降解塑料的“风口”将至!因为,塑料微粒的污染,不仅仅影响着行业和个人,而且影响着我们全人类的未来!

021-52688862

021-52688862 Marketing@plaschain.com

Marketing@plaschain.com

返回列表

返回列表