时间:2020.08.11

时间:2020.08.11 责任编辑:八月

责任编辑:八月 浏览:2187

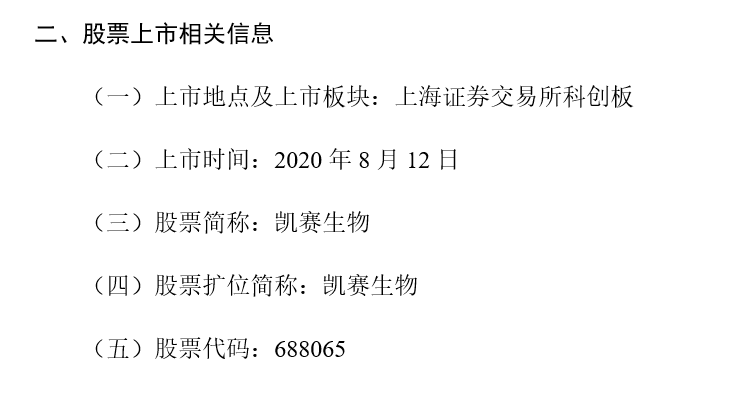

浏览:21878 月 10日,凯赛生物(688065.SH)发布首次公开发行股票科创板上市公告书,发行数量为4166.8198万股,全部为公开发行新股,无老股转让;发行价为133.45元/股;将于2020年8月12日在上海证券交易所科创板上市。

此次发行市盈率为120.70倍(每股收益按照2019年经审计的扣除非经常性损益前后孰低的归属于母公司股东的净利润除以发行后总股本计算)。

凯赛生物称,本次发行采用向战略投资者定向配售(以下简称“战略配售”)、网下向符合条件的投资者询价配售(以下简称“网下发行”)、网上向持有上海市场非限售A股股份和非限售存托凭证市值的社会公众投资者定价发行(以下简称“网上发行”)相结合的方式进行。

凯赛生物成立于2000年,从事新型生物基材料的研发、生产及销售,目前公司聚焦聚酰胺(PA,俗称尼龙)产业链,旗下商业化产品主要为生物基聚酰胺及其单体,包括DC12(月桂二酸)、DC13(巴西酸)等生物法长链二元酸系列和生物基戊二胺,广泛应用于汽车、电子电器、纺织、医药等多个领域。

目前,凯赛生物在中国设有1家研发中心和2个生产基地,研发中心位于上海张江高科技园区。其产业化开发平台涵盖了分子生物学、发酵过程工程、高分子材料等专业领域的研究。

凯赛生物主营业务是生物法生产长链二元酸。2019年公司收入99.56%都是长链二元酸这一单一产品系列。

第一步:将外购的烷烃粗品经过初馏塔的初步分离,再通过精馏塔进行精馏,得到合格的烷烃;

第二步:通过培养基制备、灭菌和菌种制备后进行发酵;

第三步:长链二元酸提取精制,即在发酵结束后,酸化结晶,得到长链二元酸粗品,对粗品精制后干燥得到长链二元酸成品。

在近年的市场竞争中,以英威达为代表的传统化学法长链二元酸(以DC12月桂二酸等为主)逐步退出市场。凯赛以生物法生产长链二元酸逐步主导市场,并与杜邦、艾曼斯、赢创、诺和诺德等主要下游客户建立了良好稳定的合作关系。

早在 2005 年,公司创始人提到生物法大概有40%的成本优势。当年凯赛长链二元酸产品收入大约为1000万美元。2019年,公司收入大概是17亿人民币。靠着以生物法替代化工法,凯赛做了十多年还在盈利。

位于山东的凯赛长链二元酸生产基地于2003年实现产业化,目前年产能为40,000吨,是该产品的全球最大供应商。该项目的成功也是世界上生物法产品取代石油化学法产品的商业成功案例。

根据相关数据显示,我国生物产业规模有望达到8至10万亿元,生物产业增加值占GDP比重超过4%,且我国生物基材料行业保持 20%左右的年均增长速度,总产量已超过 600 万吨/年,处于上升黄金期。

值得注意的是,早在2011年7月,凯赛生物向美国纳斯达克提出上市申请,但基于专利纠纷、宏观环境等因素。2011年8月,凯赛生物表示,鉴于市况转差决定暂缓其纳斯达克上市发行。蛰伏九年之后,凯赛生物本次剑指科创板,可谓是筹划许久

生物基材料是我国建设科技强国的重点发展产业之一,对化石原料替代、高能耗高物资高排放工艺路线替代以及传统产业升级都将产生重要的推动作用。

目前,生物基新材料产业正处于“群雄逐鹿”阶段,以凯赛生物为代表的生物制造企业不断加大研发力度,占领产业制高点,以期牢牢把握市场主导地位。

未来的一半故事

科创股票总要讲点未来的故事。

在凯赛这里,未来的故事就叫“储备产品”:生物基戊二胺及生物基聚酰胺。聚酰胺俗称尼龙(Nylon)。作为重要的高分子材料之一,尼龙在全球的生产规模近千万吨,市场空间数千亿水平。

相比之下,现在的长链二元酸真是小众市场。凯赛主力产品2019年产量5.87万吨,销量4.58万吨,销售收入17.71亿元,仅仅是尼龙的一个小零头。千亿对比十七亿,如果能在尼龙材料市场占领一小块,也是巨大的想象空间。

凯赛正在新疆建设的新工厂,重点使用玉米作为原材料,通过生物技术制作生物基戊二胺及生物基聚酰胺,以及围绕该系列产品的其他特种尼龙材料。这次上市的资产同时打包了老产品线和新产品线。

早在2012年,凯赛机已经尝试做生物制尼龙产业化,但多年来尚未看到产业规模上的突破。

2017-2019年度,凯赛人生物基聚酰胺及其单体销售金额分别为509万元、3019万元以及5806万元。因为目前产品还在研发活动和试生产中,只有一小部分对外销售,所以它的会计处理为在实现销售时以实际销售金额相应冲减发行人研发费用和在建工程,未体现在主营业务收入中。

生物基聚酰胺是否能够再现生物基长链二元酸的辉煌?答案只有交给时间来验证。

技术高、风险大、潜在收益大。

科创版最适合这样的公司。

021-52688862

021-52688862 Marketing@plaschain.com

Marketing@plaschain.com

返回列表

返回列表