时间:2021.02.20

时间:2021.02.20 责任编辑:苏秦

责任编辑:苏秦 浏览:1147

浏览:11472020聚丙烯全国总产能

近年来随着聚丙烯下游应用领域的快速发展,以及国内聚内烯生产利润的可观,不断有新生力量加盟聚丙烯生产大军。2020年虽受新冠疫情影响,部分装置投产计划有所推后,但整体看来,市场上的扩能之路并未因此停歇。

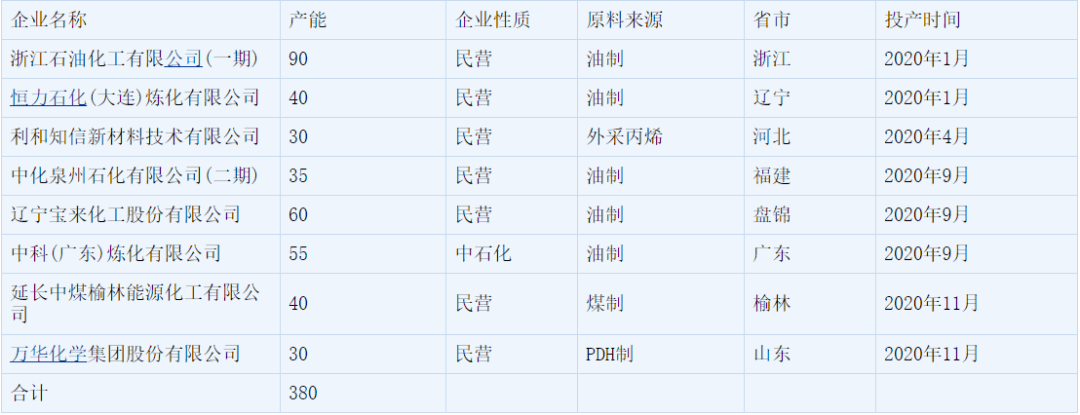

截止2020年底,全国总产能达到2882万吨/年,较2019年增加380万吨/年,增长15.19%,相比年初扩能计划实际落地仅一半左右。

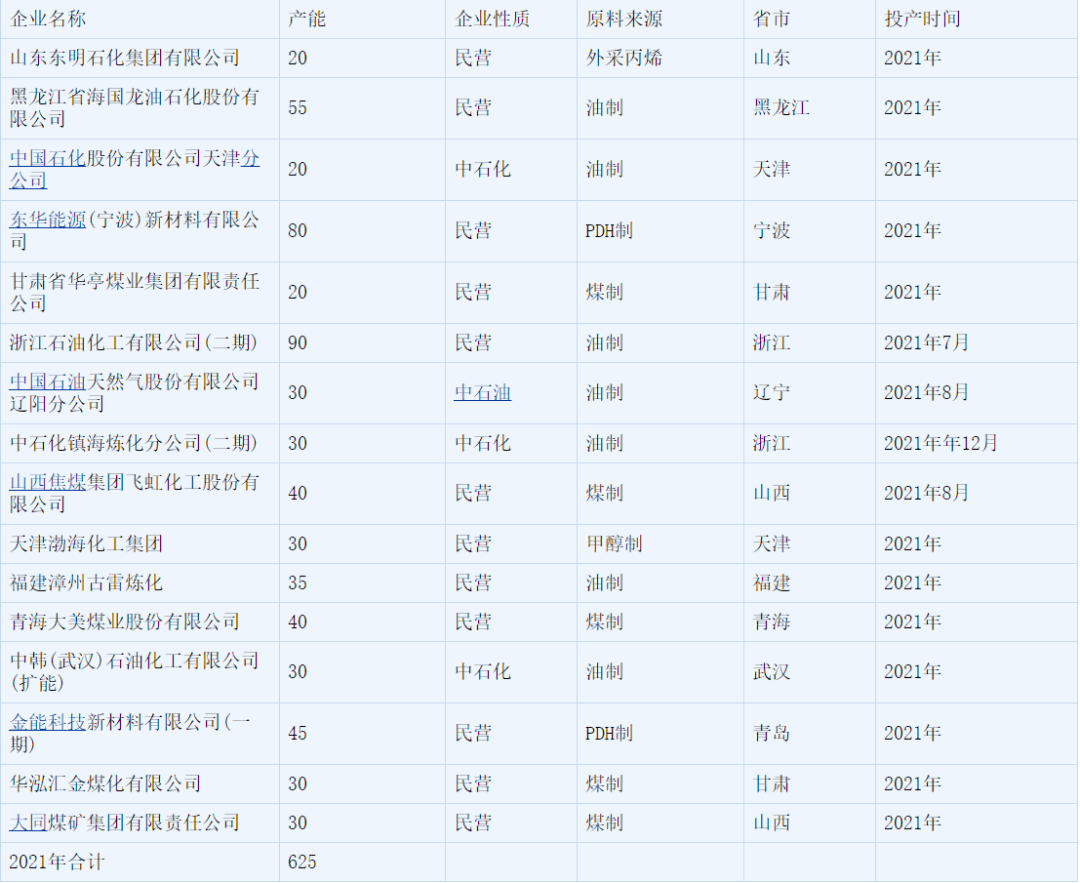

尽管2020年受诸多不确定因素影响,导致计划中的很多新增产能出现推迟投产的情况,然而据估计,到2021年仍是一个投产大年,据不完全统计,新增产能约在625万吨左右。

图1 | 2020年国内新增聚丙烯装置投产统计(万吨/年)

图2 | 2021年中国聚丙烯装置扩能统计

聚丙烯装置检修影响量

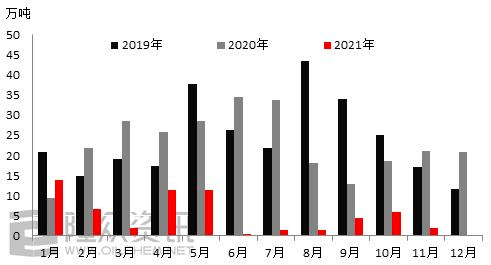

2020年PP装置检修影响量在274万吨,比去年减少5.19%。其中2-7月份为装置集中检修期,6月份检修损失量最高,达34.45万吨,1月份检修损失量最少,仅9.33万吨。

2020年虽然是“检修小年”,但是受公共卫生事件影响,部分石化检修提前,再加上新投产装置有380万吨/年,检修损失量也增加,因此2020年检修损失量比2019年减少幅度不大。

2021年有检修计划的装置不多,影响产量约63万吨。但是2021年新增产能仍有625万吨/年,临时停车装置预计较多,预计2021年检修损失量比2020年略有减少。

图3 | 聚丙烯装置检修影响量

防护用品情况

2020年公共卫生事件把口罩、熔喷布推到风口浪尖,从口罩方面看,年初口罩需求量增加,市场供货不足,导致价格暴涨,3月份工厂复产,利润驱使各企业转产、增产,价格回落。从熔喷布方面看,受下游需求、熔喷布投产周期长等特点影响, 熔喷布一度出现断货情况,价格在二季度暴涨到近70万元/吨;而后熔喷布产能增加、疫情稳定,三季度价格陆续下调直至12月底的2.5万元/吨。

图4 | 2020年熔喷布与口罩价格走势图

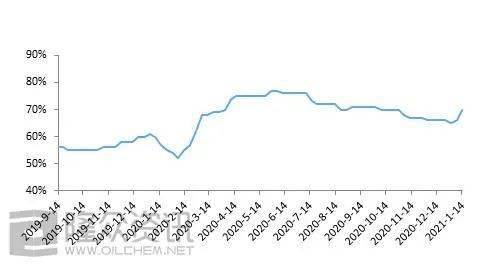

从无纺布开工率来看,自2020年公共卫生事件以来,国内无纺布企业整体开工率一直处于高位;从熔喷布企业开工方面来看,熔喷布企业在7月份-12月份订单出现断层,开工率出现走跌。进入2021年,国内公共卫生事件的二次爆发,国内熔喷布企业订单爆满开工满负荷,至无纺布行业开工率达70%以上。

图5 | PP无纺布行业开工走势图

“限塑令”促发可降解塑料对聚丙烯行业的影响

2020年7月,国家发展改革委、生态环境部等九部门联合印发《关于扎实推进塑料污染治理工作的通知》,此通知也被称为是史上最严限塑令。2021年1月1日起,在直辖市、省会城市、计划单列市城市建成区的商场、超市、药店、书店等场所,餐饮打包外卖服务及各类展会活动中,禁止使用不可降解塑料购物袋和一次性塑料餐具等塑料用品。

限塑令之下,可降解塑料原材料价格疯涨,对于PP下游来看,目前暂时没有较大影响,其原因是现阶段可降解塑料产能有限,其成本较高,短期普及较为困难。

但就此政策来看是一个趋势,推广的时间维度漫长,且现阶段暂无成本相当的可替代材料。故限塑令对于PP方面用一句话来概括就是,“时间或漫长,早晚会波及”。

2021年中国聚丙烯行业展望

2021年中国聚丙烯行业投产仍比较集中,虽考虑到部分装置有延迟投产计划,但产能快速扩张已成为不争的事实。据不完全统计,2021年,中国聚丙烯累计新增产能预计在625万吨/年,如果全部兑现将迎来历年来产能扩张最多的一年,供应压力大幅增加。

而2020年疫情给全球经济形势蒙上阴影,经济增速大幅下滑。终端需求以日用消费品为主,由于聚丙烯一次性消费品占比较高,刚需较强,下游消费维持惯性增速。虽说有限塑令的影响,但随着聚丙烯需求新产品及新应用领域持续发展,市场潜力仍不容小觑。

021-52688862

021-52688862 Marketing@plaschain.com

Marketing@plaschain.com

返回列表

返回列表