时间:2023.06.19

时间:2023.06.19 责任编辑:Ian

责任编辑:Ian 浏览:2148

浏览:21486月15日,吉林省中研高分子材料股份有限公司(下称“中研股份”)科创板首发过会。此前,中研股份已回复三轮问询。据了解,上交所主要关注该公司产品市场空间、毛利率下滑、以及未来增长的可持续性等问题。

冲击国内PEEK行业第一股

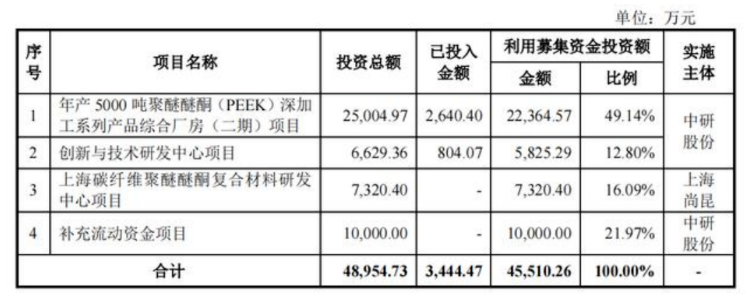

此次IPO,中研股份拟募集资金4.55亿元。其中:

2.50亿元拟用于年产5000吨聚醚醚酮(PEEK)深加工系列产品综合厂房(二期)项目;

0.66亿元拟用于创新与技术研发中心项目;

0.73亿元拟用于上海碳纤维聚醚醚酮复合材料研发中心项目;

1亿元用于补充流动资金。

中研股份是专注于聚醚醚酮(PEEK)研发、生产及销售的高新技术企业,是继英国威格斯、比利时索尔维和德国赢创之后全球第4家PEEK年产能达到千吨级的企业,是继英国威格斯后全球第2家能够使用5000L反应釜进行PEEK聚合生产的企业,是目前PEEK产量最大的中国企业。

目前A股市场上尚未有与中研股份业务对标的高端新材料上市公司,放眼全球主要交易市场,截至公司招股书签署日,也仅有英国威格斯以PEEK材料为主业实现了在伦敦证交所上市。这意味着中研股份如果能成功上市,公司将成为A股市场特种工程塑料PEEK行业的第一股。

性能优异,市场却不大?

聚醚醚酮(PEEK)具有耐高温、耐化学药品腐蚀等物理化学性能,属于特种工程塑料。可用作耐高温结构材料和电绝缘材料。主要应用于交通运输、机械化工、电子信息和医疗器械等领域。

据统计,全球聚醚醚酮市场容量预计到2027年可达到85.39亿元,以2022年中国制造业占全球制造业比重30%计算,2027年中国市场规模约为25.62亿元。

2021年,中研股份PEEK在国内的整体市场份额约为30.57%,若维持该市场占有率不变,据此计算,到2027年公司产品对应的国内市场规模也不过7.83亿元。

英国威格斯是全球最大的PEEK和聚芳醚酮生产商,同时也是中研股份的主要竞争对手。据了解,目前英国威格斯正与中研股份的主要供应商营口兴福一起,合资设立盘锦伟英兴高性能材料有限公司,生产PEEK产品。

根据英国威格斯2022年年报披露,盘锦伟英兴高性能材料有限公司已于2022年年底完成建设,目前已经建成处于小规模试生产阶段。

另外,中研股份的第二大客户江苏君华,也设立全资子公司山东君昊高性能聚合物有限公司生产PEEK产品,目前已实现生产和销售。

换言之,中研股份聚醚醚酮产品的未来市场份额需要应对来自产业链上、下游公司的双重挑战。

冲击科创板之路颇为坎坷

中研股份存在产品结构单一、毛利率逐渐下降、募投项目存疑、申报多处数据存在差异的问题。

数据显示,聚醚醚酮收入占中研股份营业收入的比例在95%以上。尽管PEEK材料已经在汽车、航空航天、电子信息、医疗、工业和能源等领域中有较为广泛的应用且长期来看具有持续拓展应用市场的良好前景,但自身性能特点、售价较高、材料验证的长周期性等因素也为其在主要应用领域进一步拓展带来不利影响。

比如PEEK黏度高、加工温度高,导致其加工CF/PEEK 和复合改性时难度较大;高结晶速率限制了其在3D打印和原位成型预浸料方面的应用;化学惰性使得PEEK在航空航天等领域应用时需要进行表面处理;这些性能特点导致其应用场景和应用方式受限。再比如,较高的价格使 PEEK目前在对价格敏感的领域应用较少,一定程度限制了其下游应用空间。

此外,对于聚醚醚酮材料本身,也存在诸多替代产品。这点在中研股份发布的2022年年度报告中也有所提及:

“从长远来看,聚醚醚酮的发展和应用仍将面临压力和挑战。如果各种新型特种材料、先进复合材料在技术层面发生革新,在材料性能、技术成熟度、应用方式以及性价比方面不断提升并且超过了聚醚醚酮树脂及其复合材料,则公司所主营的聚醚醚酮材料存在被新型材料替代的风险。”

并非首次冲击科创板

2020年9月,中研股份首次闯关科创板,拟募资2.53亿元用于年产5000吨聚醚醚酮深加工系列产品综合厂房(二期)项目和创新与技术研发中心项目。但是因为发行上市申请文件中记载的财务资料已过有效期,需要补充提交,公司上市审核一度被上交所中止,最终在2021年3月,中研股份主动撤回了上市申请,公司首次闯关科创板折戟。

2022年9月21日,中研股份递交上交所科创板上市材料被正式受理。

021-52688862

021-52688862 Marketing@plaschain.com

Marketing@plaschain.com

返回列表

返回列表