时间:2022.09.01

时间:2022.09.01 责任编辑:李妍

责任编辑:李妍 浏览:2517

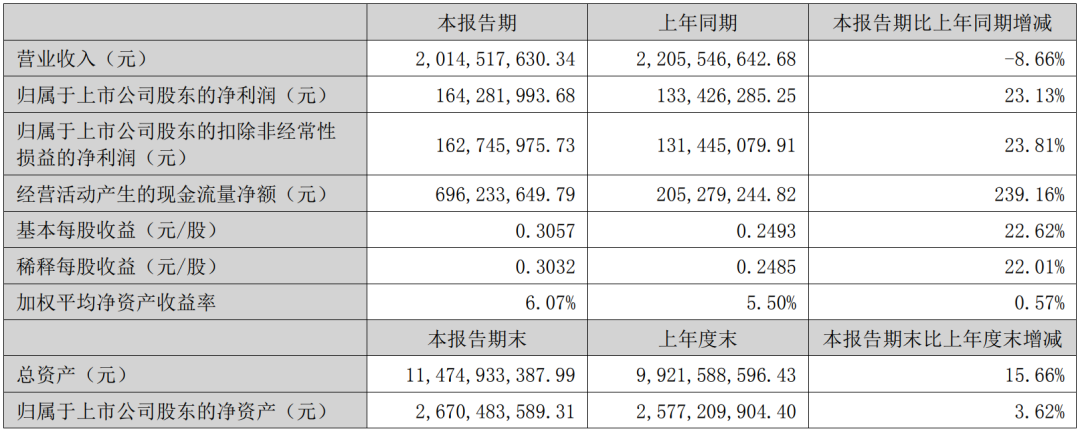

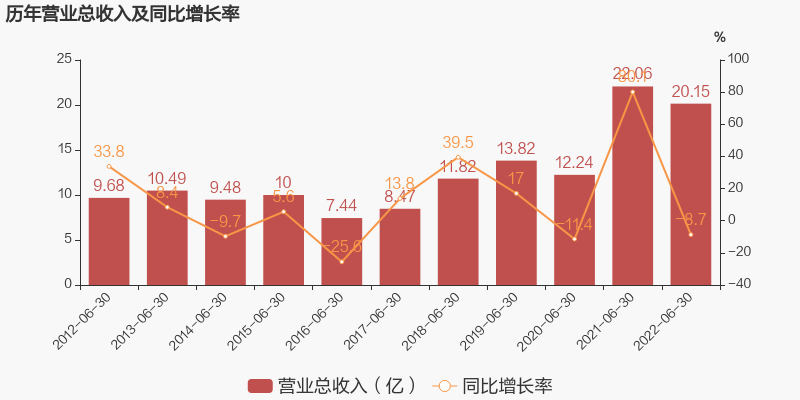

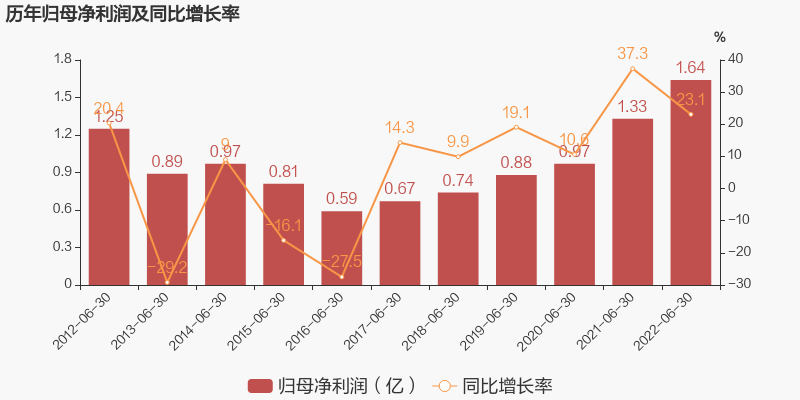

浏览:2517东华科技于2022年8月31日披露中报,公司2022上半年实现营业总收入20.15亿元,同比下降8.7%;实现归母净利润1.64亿元,同比增长23.1%;每股收益为0.31元。

东华科技分为“工程”和“实业”两大块业务,工程业务包括化工、环境治理及基础设施,实业业务包括环境设施运营及高端化学品生产等。上半年,化工行业收入16.74亿元,同比降低21.09%。环境治理基础设施行业收入3.02亿元,同比增长326.86%。

今年1-6月份,公司累计签约工程合同额84.28亿元(含全资和控股子公司),同比增长195.30%,其中:签约工程总承包合同计81.45亿元,同比增长205.63%;签约咨询、设计合同计2.83亿元,同比增长49.74%。

1、承揽9个降解行业工程项目

东华科技源自于原化工部所属大型设计单位,拥有近60年的发展历史,是国内工程勘察设计行业较早改制上市的现代科技型工程公司,连年进入中国勘察设计百强和工程总承包百强行列,具有较强的整体实力和业务能力。

在新材料领域,公司承接了多个PBAT、PBS、PPC、PHA以及BDO等可降解材料总承包、设计、咨询项目,初步形成可降解材料全产业链的业绩优势。

在降解材料行业,东华科技承揽了广东祥源PPC、微构工场PHA、晋控天庆PBAT、陕西黄陵PBAT、茂安环保生物可降解材料一体化、大庆油田生物基聚乳酸、临焕焦化PBS、新疆天盈BDO、京藤能源BDO等可降解材料相关的设计、咨询项目。

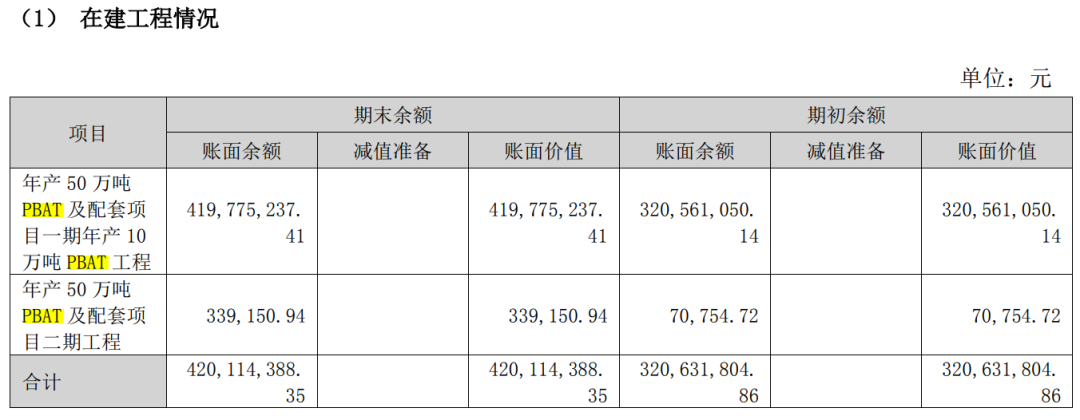

2、东华天业10万吨PBAT工期缩短1/3

去年以来,东华科技以控股、参股方式投资建设了3个高端化学品生产项目。报告期内,已有1个高端化学品生产项目一次性开车成功。

凭借多年的工程承包经验以及多个PBAT项目建设经验,东华科技的控股51%的子公司——中化学东华天业新材料有限公司一期10万吨PBAT项目(总规划50万吨PBAT),已于2022年6月一次性开车成功。目前生产装置处于调试之中,保持低负荷运行。

该项目的建设工期与同等规模工程相比缩短约三分之一。该项目使用了公司自主研发的PBAT合成高效钛系催化剂(见下图)。据了解,该项目正式投产后,将大幅提升实业业务收入在营业收入中的比重。

从研发费用细目中可以发现,东华科技在PBAT合成与催化、PBAT改性、PBST合成与催化、PHA技术开发、PLGA合成开发方面都是涉及。

PBAT销售方面,公司与新疆天业股份有限公司联合成立“新疆天业祥泰新材料有限公司”,负责东华天业PBAT产品的市场营销和相关增值服务。

3、参股曙光绿华、陕煤集团PBAT项目

此外,东华科技还投资参股的曙光绿华年产10万吨BDO联产12万吨PBAT项目,该项目正在建设之中。东华科技也承担了新疆曙光绿华生物科技有限公司PBAT生产装置的工程建设。

东华科技还与陕西煤业化工集团有限责任公司合作,增资“陕煤集团”集团旗下陕煤集团榆林化学榆东科技有限责任公司,建设“玉门新能源可降解材料碳中和产业园项目”,项目建设内容包括36万吨/年BDO;30万吨/年PBAT、10万吨/PBT、6万吨/年PBS、4.6万吨/年PTMEG等。

021-52688862

021-52688862 Marketing@plaschain.com

Marketing@plaschain.com

返回列表

返回列表